Pixabay

En principe, les revenus salariaux sont imposés après une déduction forfaitaire de 10 %. Mais vous pouvez choisir de déduire l’ensemble de vos frais professionnels à leur valeur réelle. Les frais liés à votre voiture peuvent être évalués de façon forfaitaire avec le barème kilométrique de l’administration fiscale. Retour sur le barème kilométrique 2017.

Les barèmes kilométriques pour les voitures, motos, scooters … ont été publiés au Bulletin officiel des Finances publiques-Impôts (Bofip). Les montants 2017 sont identiques à ceux de 2016.

Le barème kilométrique pour un véhicule

Les frais de déplacement concernent le transport du domicile au lieu de travail, les déplacements professionnels pendant les heures de travail, le déménagement ou la double résidence.

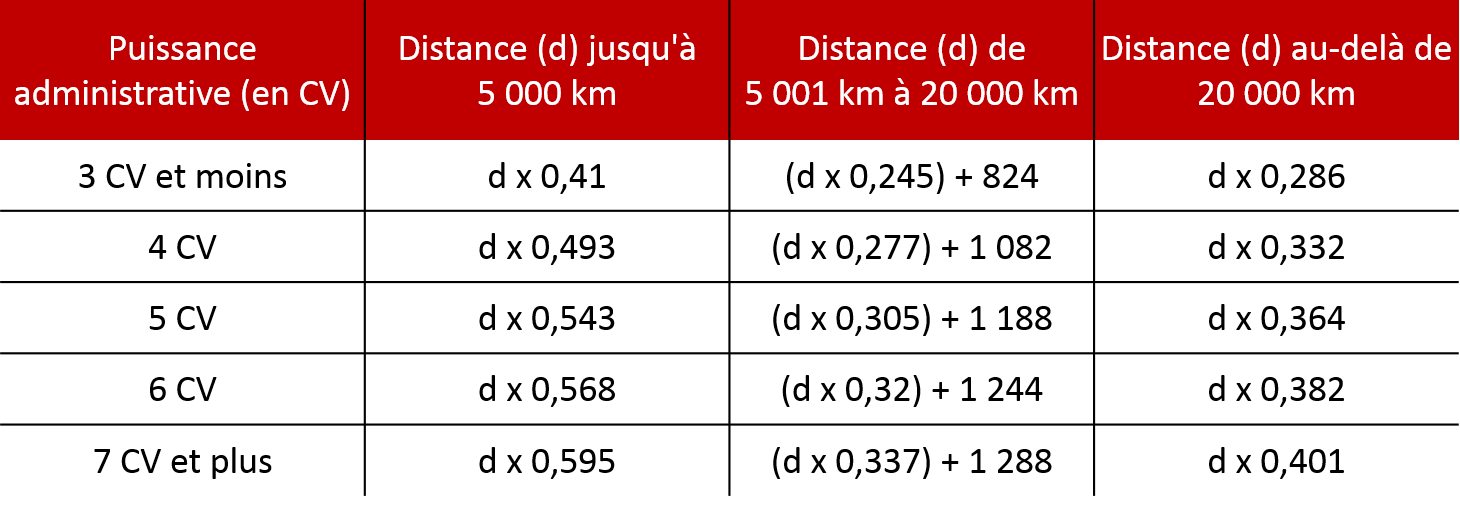

Les salariés peuvent calculer le kilométrage parcouru à titre professionnel et utiliser le barème kilométrique qui intègre l’ensemble des frais et demander aux services fiscaux la déduction de leurs frais réels pour l’impôt 2017 sur les revenus 2016. Le barème est calculé en fonction de la puissance du véhicule et du nombre de kilomètres parcourus. Il intègre la dépréciation du véhicule, les frais de réparation et d’entretien, les dépenses de pneumatiques, la consommation de carburant et les primes d’assurances.

impots.gouv.fr

Vous pouvez également ajouter les intérêts d’emprunt en cas d’achat à crédit, les frais de péage et les frais de stationnement. L’administration pourra vérifier vos déclarations en contrôlant notamment les factures d’entretien et de réparation où figure le kilométrage.

L’utilisation du barème kilométrique ne vous dispense pas d’apporter les justifications à l’administration fiscale.

EXEMPLE :

- pour 4 000 km parcourus à titre professionnel avec un véhicule de 6 CV, vous pouvez faire état d’un montant de frais réels égal à : 4 000 km x 0,568 = 2 272 euros ;

- pour 6 000 km parcourus à titre professionnel avec un véhicule de 5 CV, vous pouvez faire état d’un montant de frais réels égal à : (6 000 km x 0,305) + 1 188 = 3 018 euros ;

- Pour 22 000 km parcourus à titre professionnel avec un véhicule de 7 CV, vous pouvez faire état d’un montant de frais réels égal à : 22 000 km x 0,401 = 8 822 euros.

Source : Bofip

D’après, http://www.economie.gouv.fr/particuliers/, 15/03/2017