Le conseil supérieur de l’Ordre des experts comptables a rendu un avis pour passer les écritures de l’indemnité inflation en compta. Pour mémoire, ce n’est pas une charge de l’entreprise, même si elle la verse. La loi de finances rectificative pour 2021 dit qu’elle est à la charge de l’État.

Principe

L’article 13 de la loi de finances pour 2021 qui instaure l’indemnité « inflation », précise qu’elle fait l’objet d’un remboursement intégral. Plus précisément, elle fera l’objet d’une compensation avec une dette de charges sociales.

Les règles comptables précisent alors que les « … opérations faites pour le compte de tiers … en qualité de mandataire sont comptabilisées dans un compte de tiers… », donc un compte de classe « 4 ».

Enregistrement comptable

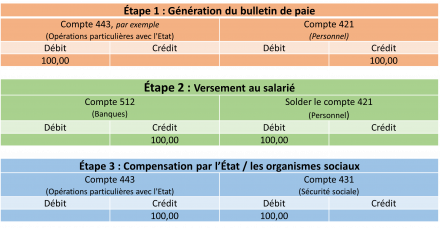

Ainsi, le Conseil supérieur de l’ordre des experts‐comptables recommande que l’indemnité « inflation », versée par une entreprise à ses salariés pour le compte de l’État, soit enregistrée en compta dans les comptes de l’entreprise :

- Au débit, dans un compte de créance sur l’État (compte de classe 4) cette dernière sera ensuite soldée :

- soit par imputation sur les dettes relatives aux cotisations et contributions sociales ;

- soit en contrepartie d’un règlement en numéraire ;

- au crédit, dans le compte de rémunération due au personnel (compte de classe 4).

De la sorte, il n’y aura aucune conséquence sur le compte de résultat.

Les cas particuliers sont très nombreux ; il en est ainsi, par exemple, l’indemnité « inflation » devra être payée :

- indépendamment du fait que le salarié puisse ne plus faire partie des effectifs à la date de versement de l’indemnité « inflation » (en principe au mois de décembre pour les salariés) ;

- y compris dans les comptes sociaux des entités qui comptabilisent en charge les cotisations sociales versées pour le compte de travailleurs indépendants, l’indemnité « inflation » étant perçue à titre personnel.

Avis n° 2021‐05 du Conseil supérieur de l’ordre des experts‐comptables

Bonjour

J’ai passé l’écriture suivante en OD le 31/01/2022

Débit compte 438 100.00

Crédit compte 421 Salaire net + 100.00

Mais j’ai toujours cette somme dans ma balance

Merci de votre réponse

Cordialement

L’indemnité inflation a été mise en place par l’État, pour les salariés.

Comptablement, il y avait 2 étapes :

– Vous avez versé l’indemnité à votre salarié (enregistrée ici en Débit du 438 / Crédit du 421)

– Puis déduit cette somme dans la DSN suivant le versement de l’indemnité (qui aurait dû être enregistré en D 431 / C 438)

Opération qui devait solder le compte 438

Le compte 421, également avec le paiement du salaire concerné (par la banque)

Le compte 431, également lors du paiement de la DSN concernée, remboursement par les organismes sociaux

Si le compte n’est pas soldé, il y a 2 possibilités :

– Soit le montant n’a pas été déduit de la DSN => vérifiez cela avec le service faisant vos paies et DSN

– Soit le montant a bien été déduit mais n’a pas été enregistré en 438, il a donc potentiellement un écart dans un autre compte