Les solutions de financement des besoins de trésorerie, les solutions sont multiples. On peut « emprunter » sur des crédits de trésorerie. On peut aussi « refinancer » des créances.

D’une manière générale, les crédits de trésorerie ont une durée de quelques mois et toujours inférieure à 12. Ils servent à financer le cycle de production en général mais plus particulièrement financer les stocks ou les délais de fabrication ou de paiement.

Financement des besoins courants par un crédit de trésorerie

Il y a plusieurs sortes de crédits de trésorerie ; ils se distinguent par rapport à leur durée, leur montant et la raison qu’ils financent.

| Durée | Montant | Coût | |

| découvert autorisé | de quelques semaines à un an | montant maximum défini | intérêts versés, proportionnels à la somme utilisée |

| facilité de caisse | limitée, quelques jours par mois, moins de 15 jours | faible montant, pour des utilisations ponctuelles | intérêts versés, proportionnels à la somme utilisée |

| crédit à court terme | Faire face à des décalages importants entre dépenses et recettes, en cas d’accroissement de l’activité | Montant à estimer par rapport à la situation | intérêts versés, proportionnels à la somme utilisée |

| crédit de campagne | Comme son nom l’indique, pour la durée de la campagne de production, souvent 9 mois. | Calculé en fonction des besoins en « période creuse » | intérêts versés, proportionnels à la somme utilisée |

Le crédit pour mobiliser les créances

On distingue « escompte » et « dailly« . Dans un cas comme dans l’autre, l’entreprise « emprunte » à concurrence des créances (impayés) qu’elle a au bilan Ces créances constituent la garantie de l’organisme prêteur.

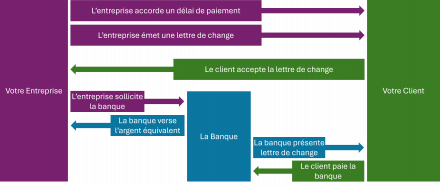

Avec l’escompte, votre entreprise fait signer une « lettre de change » à son client. Laquelle est transférée à la banque qui en devient propriétaire en vous versant une somme équivalente.

En cas d’impayé au terme, la banque vous retournera la lettre de change en prélevant la somme due sur votre compte.

Le « dailly » est similaire à l’escompte, mais en plus « court » ! Vous transférez la propriété de la créance directement à la banque, sans qu’il soit obligatoire d’en avertir le client. Le « Dailly » est utilisé quand le « client » est une entreprise publique ou para-publique.

Les autres moyen de financement à court terme

L’affacturage est un escompte traité avec une société financière spécialisée dnas ces opérations.

Avec les avances sur marchandises, la banque prend en gage une partie du stock, à due concurrence de la valeur du crédit octroyé.

Quelle que soit la nature du financement, il s’agit avant tout de mesurer la nature du besoin ; est-ce un accroissement de d’activité ? Est-ce un allongement du délai de paiement par vos clients ? S’agit-il une hausse de vos stocks ? …