pixabay

Microentreprise, régime réel et régime de la déclaration contrôlée : les 3 régimes d’imposition des entreprises

Vous créez votre entreprise ? Votre activité évolue ? Vous allez devoir choisir votre régime d’imposition – microentreprise, régime réel ou régime de la déclaration contrôlée. Le choix du régime se fait en fonction de votre niveau de chiffre d’affaires et de votre activité. Explications.

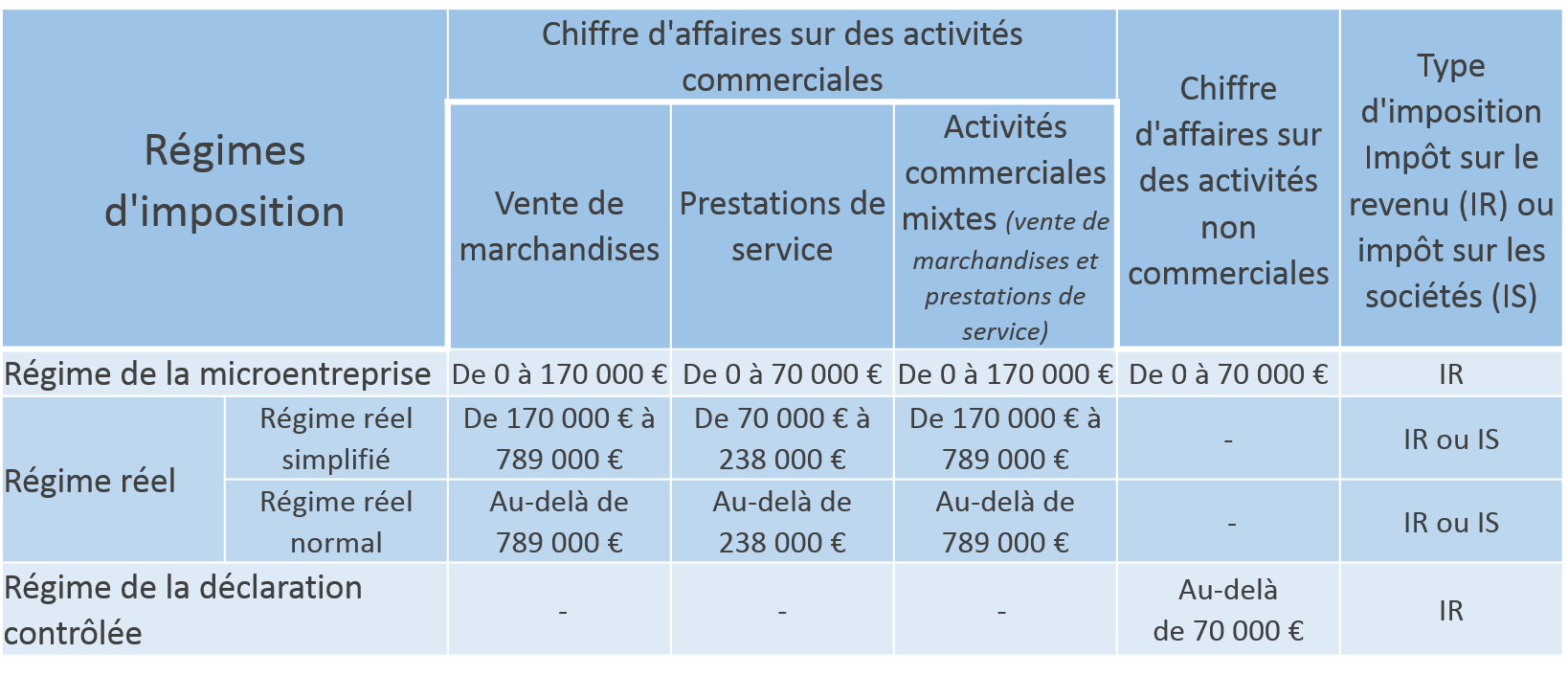

Les plafonds de chiffre d’affaires des différents régimes d’imposition

Par défaut, selon votre chiffre d’affaires, vous êtes soumis au régime fiscal suivant :

Le chiffre d’affaires à prendre en considération

Le chiffre d’affaires considéré est le chiffre d’affaires annuel hors taxes pour l’année civile précédente.

Si vous avez démarré votre activité au cours de l’année, vous avez jusqu’à la date de dépôt de votre première déclaration de résultats pour choisir une option éventuelle. Votre chiffre d’affaires devra par ailleurs être ramené au prorata du temps d’exploitation de votre activité sur l’année.

Le régime de la microentreprise si vous ne dépassez pas certains seuils

Le régime de la microentreprise permet de bénéficier de formalités simplifiées pour la création de votre activité, mais aussi pour vos obligations de déclarations et de paiement.

Pour devenir micro-entrepreneur (anciennement autoentrepreneur), vous devez avoir un chiffre d’affaires inférieur à :

- 170 000 € pour les activités de ventes de marchandises : achat-revente, fourniture de logement, vente à consommer sur place ;

- 70 000 € pour les prestations de service relevant des bénéfices industriels et commerciaux (BIC) ou non commerciaux (BNC).

Les bénéfices sont à reporter dans la déclaration pour l’impôt sur les revenus. Il n’est pas possible de choisir l’impôt sur les sociétés.

Le régime réel si vous dépassez les seuils de la microentreprise

Le régime réel simplifié d’imposition

Le régime réel simplifié permet aux entreprises de bénéficier d’allégements dans leurs obligations comptables et fiscales.

Il est le régime de droit commun appliqué pour les entreprises dont le chiffre d’affaires est inférieur à 789 000 euros pour les entreprises d’achat-revente et 238 000 euros pour les entreprises de prestation de services.

Le régime réel simplifié peut aussi être accessible aux entreprises éligibles au régime de la microentreprise.

Le régime réel normal d’imposition

Le régime réel normal demande une comptabilité plus détaillée que pour les autres régimes.

Il constitue le régime de droit commun applicable pour les entreprises qui ne relèvent pas du régime de la microentreprise ou du régime réel simplifié.

Le régime de la déclaration contrôlée si vous dépassez les seuils de la microentreprise

Si vous devez déclarer des bénéfices non commerciaux (BNC), vous serez soumis au régime de la déclaration contrôlée en fonction du montant de vos bénéfices.

Le régime de la déclaration contrôlée est le régime obligatoire si les bénéfices non commerciaux à déclarer sont supérieurs à 70 000 € HT. Si les bénéfices sont inférieurs, les professionnels dépendent du régime micro-BNC mais peuvent tout de même opter pour le régime de la déclaration contrôlée.

Dans le cas de la déclaration contrôlée, le contribuable est imposé sur les bénéfices effectivement réalisés. Dans le cas du régime micro-BNC, un abattement forfaitaire de 34 % est appliqué automatiquement après déclaration du chiffre d’affaires.

economie.gouv.fr, 28/01/2018, publié initialement le 23/10/2017