Quand on démarre une petite entreprise, on est prudent, c’est normal, surtout sur le niveau du CA que l’on va pouvoir atteindre. De ce fait, le créateur d’entreprise peut choisir le statut de micro entrepreneur. Mais attention il y a plusieurs seuils de CA. Un pour le régime fiscal et un pour le régime de la TVA.

Rappel des différents seuils de CA

| Mise à jour du 10 janvier 2023 : Les seuils pour 2023, 2024 et 2025 ont été actualisés. |

Il sont de deux ordres :

- Seuils de CA pour le régime d’imposition des résultats ;

- Seuils de CA pour le régime d’assujettissement à un régime de TVA.

1.Seuils de CA pour le régime d’imposition des résultats

1.1 Régime de la micro entreprise

Selon l’activité que vous débuterez, le seuil pour bénéficier du statut de la micro-entreprise est différent :

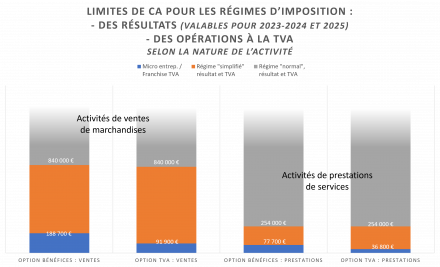

- vente de marchandises, restauration, hébergement : 188 700 € ;

- prestations de services et professions libérales : 77 700 €.

Le régime fiscal de la micro-entreprise permet un formalisme « allégé » pour déposer son résultat et le calcul de l’impôt. Le professionnel est dispensé de déposer ses comptes, il ne tient pas de comptabilité (suivi des charges et produits). Il bénéficie d’un abattement forfaitaire sur son CA, en fonction de son activité. Vente de marchandises, restauration, hébergement : 71 %, Prestations de services : 50% et Professions libérales : 34%.

1.2 Régime du bénéfice réel simplifié

Au dessus de 188 700 € (ventes de marchandises) ou de 77 700 € (prestations de services), l’entrepreneur sera d’office affilié au régime du bénéfice réel simplifié. Il devra tenir une comptabilité et déposer une déclaration annuelle de résultat.

1.3 Régime du réel normal

Il s’applique dès que le CA dépasse :

- Ventes de marchandises et fourniture d’hébergement : 840 000 € ;

- 254 000 € pour les autres activités, dont les prestations de services.

2. Seuils de CA pour le régime d’assujettissement à un régime de TVA

Rappel : Il y a plusieurs régimes pour le reversement / récupération de la TVA sur les recettes et les achats. Il y a la « franchise en base », le régime simplifié et le régime réel. MAIS, ce ne sont pas les mêmes seuils que pour l’imposition des résultats. Là aussi, les changements de régimes sont différents selon la nature des activités :

2.1 Franchise en base

- vente de marchandises, restauration, hébergement : CA inférieur à 91 900 € ;

- prestations de services et professions libérales : CA inférieur à 36 800 €.

2.2 TVA régime simplifié

- vente de marchandises, restauration, hébergement : CA compris entre 91 900 € et 925 000 € ;

- prestations de services et professions libérales : CA compris entre 36 800 € et jusqu’à 287 000 €.

2.3 Régime réel normal de la TVA

Il s’applique de plein droit aux opérations des entreprises qui réalisent plus de 287 000 € (prestations de service) et plus de 925 000 € (ventes de marchandises et hébergements).

Combinaison régime fiscal et régime de la TVA

Le seuils pour adopter le micro BIC est globalement le double de celui du régime « franchise en base » pour la TVA. Par conséquent, l’entrepreneur doit être attentif au développement de son activité, pour ne pas risquer de rater les formalités de changement de régime TVA. en résumé :

- Activité de ventes de marchandises, restauration et fourniture de logement, CA :

- inférieur à 91 900 € : régime « micro-entreprise », TVA franchise en base possible ;

- compris entre 91 900 et 188 700 € : régime « micro-entreprise », TVA régime réel simplifié ;

- supérieur à 188 700 € et inférieur à 925 000 € : régimes du réel simplifié pour les résultat et pour la TVA ;

- supérieur à 925 000 € : réel normal pour l’imposition du résultat et les opérations de régularisation de TVA.

- Entreprise de prestations de services :

- CA inférieur à 36 800 € : statut « micro-entreprise » avec TVA franchise en base ;

- compris entre 36 800 € et 77 700 € : régime réel de TVA simplifiée, « micro-entreprise » ;

- CA jusqu’à 287 000 € : bénéfice réel simplifié et TVA régime simplifié ;

- au-delà de 287 000 € : réel normal pour les bénéfices et pour la TVA.

Certes, la simplification permet de démarrer rapidement son entreprise. Adopter un régime réel implique de tenir sa comptabilité, très utile pour analyser ses performances et calculer ses prix de revient. Connaître ces seuils permet aussi d’anticiper pour ne pas « brider » son développement.