Revenu brut global, net imposable ou revenu fiscal de référence, savez-vous à quoi correspondent ces termes ? Sur lequel de ces revenus allez-vous être imposé ?

Revenu brut global, net imposable ou revenu fiscal de référence, savez-vous à quoi correspondent ces termes ? Sur lequel de ces revenus allez-vous être imposé ?

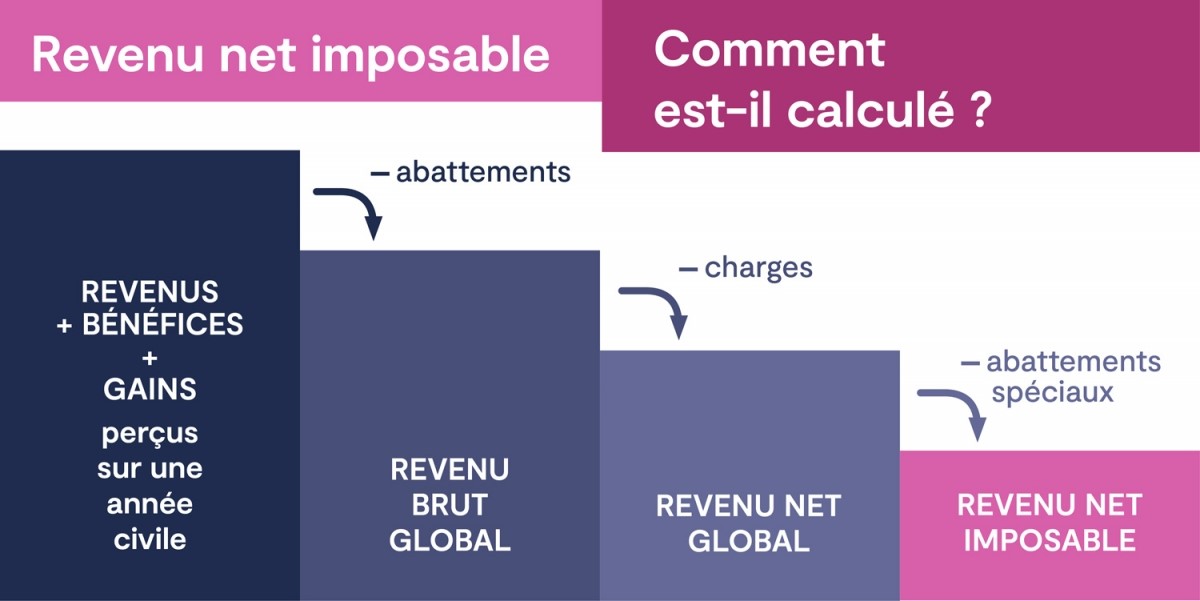

En fait, ces différents revenus sont des données qui découlent les uns des autres. Il faut donc commencer par calculer le revenu brut global.

Revenu brut global

Le revenu brut global est la somme des revenus, bénéfices et gains perçus dans une année civile. Il regroupe en particulier salaires, pensions de retraite, revenus fonciers …. Sur le montant obtenu, il faut appliquer les abattements spécifiques , comme par exemple 10 % pour frais professionnels sur les salaires et les retraites.

Revenu net global

Pour obtenir le revenu net global, on déduit les charges énumérées dans le bulletin officiel des Finances publiques. Ce sont par exemple :

- les pensions alimentaires versées

- la prime d’épargne retraite

- une partie de la CSG au titre des revenus du patrimoine et des produits de placement

- …

Revenu net imposable

Pour calculer le revenu net imposable, on déduit les abattements spéciaux dans les situations où ils s’appliquent.

Ces abattements concernent les personnes âgées, les invalides et les enfants à charge ayant fondé un foyer distinct mariés, pacsés ou chargés de famille rattachés à votre foyer. Le montant de l’abattement dépend aussi de l’importance du revenu net global.

Revenu net imposable et barème progressifLe revenu net imposable est soumis au barème progressif de l’impôt sur le revenu. Par ailleurs, les revenus imposés à un taux forfaitaire (le prélèvement fiscal unique –PFU– ou le prélèvement forfaitaire libératoire -PLF-) ne sont pas inclus dans le « net imposable ». Par contre, l’impôt à taux forfaitaire s’ajoute à l’impôt résultant du barème progressif. |

Revenu fiscal de référence

Généralement, il est supérieur au revenu imposable. Il sert de référence pour étudier les droits à certaines prestations sociales (par exemple bourses des collèges) et les exonérations (notamment sur les impôts locaux, comme la taxe foncière). Le revenu fiscal de référence figure sur la page de garde de l’avis d’imposition.

Le revenu fiscal de référence (RFF) est calculé à partir du revenu net imposable auquel on ajoute les revenus et plus-values imposés à un taux forfaitaire. Le RFF prend aussi en compte certains revenus :

- revenus de capitaux mobiliers soumis à un prélèvement libératoire (notamment les intérêts d’une assurance-vie) ;

- certains revenus exonérés (revenus d’activités indépendantes exercées dans certaines zones du territoire ou certains revenus perçus à l’étranger) ;

- les cotisations d’épargne déduites du revenu global.

Prélèvement à la source et revenu fiscal de référence

Le prélèvement à la source n’a pas d’impact sur le RFF. En effet, le prélèvement à la source modifie le mode de perception de l’impôt, pas son mode de calcul.

Ainsi, il découle directement du calcul de l’impôt. Il figure sur l’avis d’imposition qui récapitule la base d’imposition, le quotient familial (situation familiale et nombre de parts) et le montant de l’impôt.

D’après Bercy Infos, le 09/06/2020, article publié initialement le 17/01/2019