La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) fait partie de la Contribution Économique Territoriale (CET), instaurée par la loi n° 2009-1673 du 30 décembre 2009. Elle s’applique aux entreprises exerçant une activité imposable à la CFE (Cotisation Foncière des Entreprises) et dont le chiffre d’affaires hors taxes excède 152 500 €.

À noter : le particulier loueur d’immeubles meublés est également redevable de la CFE.

Modifications apportées par la loi de finances 2025

La loi de finances pour 2025 (loi n° 2025-127 du 14 février 2025, art. 62) reporte une nouvelle fois la suppression totale de la CVAE, initialement prévue pour 2024 puis repoussée à 2027. Désormais, la suppression interviendra en 2030. Par ailleurs, pour l’année 2025, une réduction du taux de la CVAE, initialement prévue, s’appliquera exceptionnellement. Mais elle sera compensée par l’instauration d’une contribution complémentaire.

| Année | Taux maximal de CVAE |

| 2025 | 0,19 % |

| 2026-2027 | 0,28 % |

| 2028 | 0,19 % |

| 2029 | 0,09 % |

| 2030 | Suppression |

Subtilités techniques et modalités de déclaration

- Assiette et déclaration : la CVAE est calculée sur la valeur ajoutée produite au cours de l’année d’imposition ou de l’exercice de douze mois clos durant cette année.

- Barème progressif : les entreprises dont le chiffre d’affaires est inférieur à 50 M€ bénéficient d’un taux réduit, voire d’une exonération totale si le CA est inférieur à 500 000 €.

- Obligations déclaratives : toute entreprise redevable doit déposer la déclaration n° 1330-CVAE par voie électronique, sous peine de sanctions.

Points de vigilance

- Contribution complémentaire en 2025 : la loi de finances pour 2025 instaure une cotisation supplémentaire égale à 47,4 % de la CVAE due en 2025, à verser sous forme d’acompte unique avant le 15 septembre 2025. Ce montant ne sera pas pris en compte pour le calcul du dégrèvement lié au plafonnement de la CET en fonction de la valeur ajoutée.

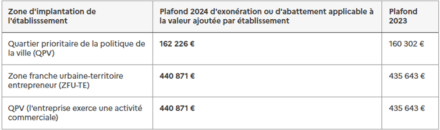

- Concernant la CVAE due au titre de l’année 2024 : les plafonds d’exonérations ont évolué de 1,2 % comparé à ceux de l’année précédente.

Ainsi, les plafonds 2024 sont les suivants :

En raison de la suppression prochaine de la CVAE, seules les entreprises bénéficiant avant le 1er janvier 2024 d’une exonération facultative ou d’un abattement facultatif de CVAE pourront continuer à être exonérées.

Il n’est donc plus possible pour une entreprise de demander pour la première fois l’exonération facultative ou l’abattement facultatif de CVAE.

Conclusion

En résumé, la loi de finances 2025 repousse la suppression de la CVAE à 2030. Cela modifie la trajectoire de baisse des taux et instaurant une contribution complémentaire pour 2025. Les obligations déclaratives et le barème progressif restent d’actualité, tout comme les sanctions en cas de non-respect. Ceci impose une vigilance accrue aux entreprises concernées.

Votre comptable Cerfrance Alliance Centre reste à votre disposition pour toute information complémentaire.