Jusqu’en 2024, les cotisations sociales à la charge des dirigeants travailleurs non-salariés étaient calculées sur leur revenu professionnel déclaré pour le calcul de l’impôt sur le revenu pour leur assurer une protection sociale complète en termes d’assurance maladie, maternité, famille, accident du travail, retraite de base et complémentaire obligatoire.

À ces cotisations, s’ajoutent les prélèvements sociaux (csg-crds) calculés sur le même revenu professionnel majoré du montant des cotisations sociales.

Ces prélèvements sociaux au taux de 9.7% sont également appelés par les caisses sociales et représentent une part significative de la charge totale sans pour autant générer de protection sociale particulière.

L’article 18 de la loi de financement de la sécurité sociale pour 2024 (Loi 2023-1250 du 26-12-2023) a réformé cette assiette. Les nouvelles modalités s’appliquent à compter des cotisations 2025 pour les travailleurs non-salariés non agricoles et à compter de 2026 pour les travailleurs non-salariés agricoles.

Qui est concerné par la réforme de l’assiette des cotisations sociales des TNS ?

Il s’agit des artisans, commerçants, professions libérales réglementées ou non, praticiens et auxiliaires médicaux ainsi que les non-salariés agricoles.

En revanche, ne sont pas concernés les travailleurs indépendants relevant du régime micro-social, les artistes, les marins et les dirigeants assimilés salariés.

Pour les micro-entrepreneurs déclarant leurs revenus dans la catégorie micro-BIC ou micro BNC sans relever du régime micro-social, leurs contributions ainsi que leurs cotisations sociales restent calculées sur une assiette correspondant au montant de leur micro-BIC ou micro-BNC, c’est-à-dire après l’abattement fiscal de 71%, 50% ou 34%.

Quels sont les objectifs de la réforme de l’assiette des cotisations sociales des TNS ?

Le principe de cette réforme vise à simplifier et harmoniser l’assiette des contributions et cotisations sociales des travailleurs non-salariés.

L’assiette des cotisations et celle des contributions deviennent identiques, (ou presque…)

Cette réforme est combinée à la hausse des cotisations de retraite de base et complémentaire obligatoires, mais aussi d’assurance maladie.

Ainsi, cette augmentation de taux va provoquer une augmentation des cotisations génératrices de droit. Mais la baisse de l’assiette des contributions devrait permettre de réaliser un gain venant compenser cette hausse.

À noter que seule l’approche au cas par cas pourra valider ou non ce propos.

Les modalités de la réforme de l’assiette des cotisations sociales des TNS

Détermination du revenu brut social

Elément clé de la réforme : les cotisations et contributions sociales versées par les intéressés ne sont plus déduites pour le calcul de l’assiette et sont remplacées par un abattement forfaitaire de 26%.

Le revenu fiscal majoré des cotisations et contributions déductibles forme le REVENU SUPER BRUT ou REVENU BRUT SOCIAL.

La réforme réduit cette assiette en instaurant un abattement de 26 % ne pouvant être ni inférieur à 1,76 % du plafond annuel de la sécurité sociale (Pass) ni supérieur à 130 % de ce même plafond.

Conséquences de la réforme de l’assiette des cotisations sociales des TNS

Pour les dirigeants dépendants de l’URSSAF

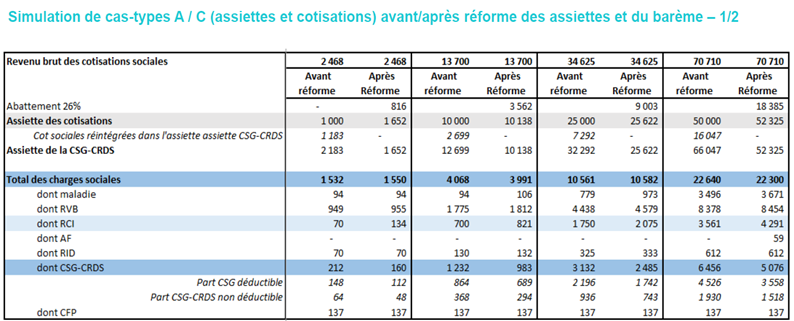

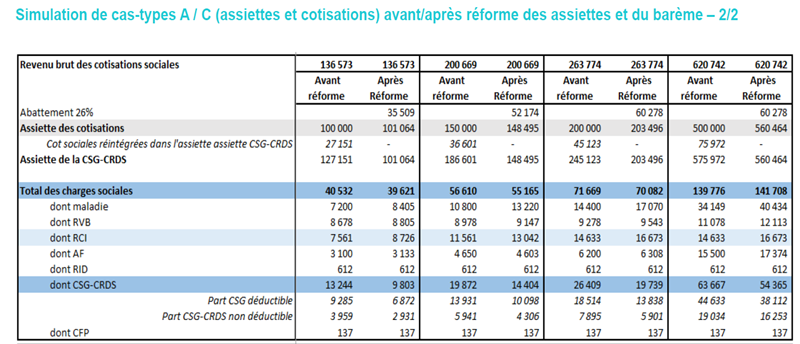

Les simulations réalisées par l’URSSAF par niveau de revenus ne mettent pas en évidence d’augmentation significative. L’augmentation des charges sociales étant neutralisée par la baisse significative des contributions sociales.

L’augmentation de l’assiette des cotisations améliore la base de calcul de la retraite de base des indemnités journalières et pensions d’invalidité.

L’augmentation de la cotisation de retraite complémentaire permet l’acquisition de points supplémentaires.

En conclusion

Pour résumé, la réforme de l’assiette des cotisations sociales des travailleurs non-salariés marque une évolution structurelle importante du mode de calcul des charges sociales. En unifiant, ou presque, les bases de calcul des cotisations et des contributions sociales, le législateur poursuit un objectif de simplification tout en renforçant le caractère contributif du système de protection sociale.

Votre comptable Cerfrance Alliance Centre se tient à votre disposition pour toute information.